Les supports taxables

Elle s’applique sur toutes les surfaces de publicité, d’enseigne et pré-enseigne fixes et visibles des voies ouvertes à la circulation publique. L’intérieur d’un centre commercial (galerie marchande) n’est donc pas concerné par cette taxe. Il en est de même des supports publicitaires situés dans l’enceinte d’un stade, d’une piscine, d’une salle de sport ou de spectacle.

La notion de voie ouverte à la circulation publique

Cette notion définie dans le code de l’environnement, recouvre l’ensemble des voies, publiques ou privées, qui peuvent être librement empruntées, à titre gratuit ou non, par toute personne circulant à pied ou par un moyen de transports individuel ou collectif.

La superficie taxable

Généralités

La TLPE est assise sur la superficie exploitée, hors encadrement, du support.

La taxation se fait par face.

Lorsque le calcul de la surface d’une face donne un nombre avec deux décimales, il convient d’arrondir la surface au dixième de m², les fractions de m² inférieures à 0,05 m² étant négligées et celles égales ou supérieures à 0,05 m² étant comptées comme 0,1 m².

Les supports publicitaires non numériques

Si le dispositif publicitaire ou la pré-enseigne est constituée de deux faces contenant chacune une inscription, forme ou image publicitaire, la taxe s’applique en prenant en compte la superficie exploitée cumulée des deux faces.

Lorsqu’un support non numérique permet de montrer successivement plusieurs affiches, la superficie taxable est multipliée par le nombre d’affiches effectivement contenues dans le support.

Pour un dispositif publicitaire et une pré-enseigne apposée sur un panneau, la superficie taxable est celle de l’affiche ou inscription, forme ou image apposée sur le panneau, en dehors du dispositif d’encadrement ou des moulures.

Les supports publicitaires numériques

La publicité numérique est une sous-catégorie des publicités lumineuses qui repose sur l’utilisation d’un écran. La publicité numérique peut être de trois sortes :

- Des images animées (apparition d’un slogan ou d’un prix, forme en évolution, tremblement d’un pictogramme, etc..)

- Des images fixes (défilement d’images fixes).

- Des vidéos.

La superficie taxable correspond à la surface globale de l’écran, hors encadrement.

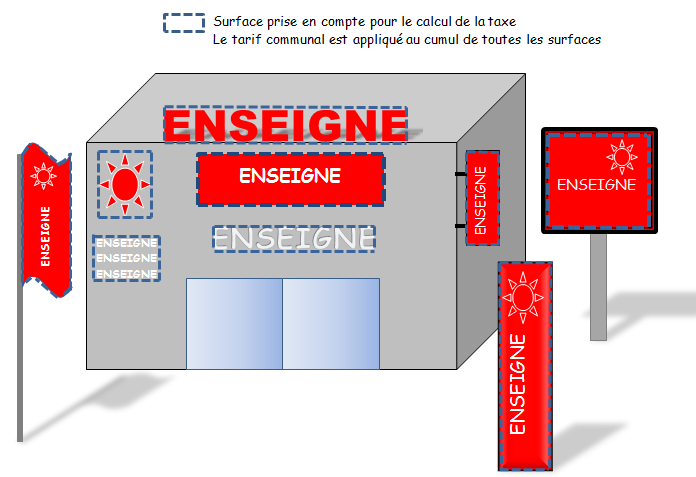

Les enseignes

Pour les enseignes, la superficie prise en compte est la somme des superficies des enseignes apposées sur un immeuble ou installées sur un terrain, dépendances comprises, et relatives à une activité qui s’y exerce.

- Les enseignes constituées par la peinture sur façade : la superficie taxable est celle de la plus petite forme géométrique formée par les points extrêmes de l’inscription, forme ou image pour chaque élément peint.

- Les enseignes comportant des lettrages sur un panneau: la superficie taxable est celle du panneau quand bien même toute la surface du panneau n’est pas utilisée pour les inscriptions formes ou images.

- Les enseignes constituées par des lettres découpées: la superficie taxable correspond à l’aire de la plus petite forme géométrique dans laquelle s’inscrit l’ensemble des lettres découpées. Les groupes de mots espacés peuvent être inscrits dans des rectangles séparés.

- Les enseignes comportant des formes découpées: la superficie taxable correspond à l’aire de la plus petite forme géométrique simple dans laquelle s’inscrit chaque surface découpée. Il s’agit d’un mode de calcul a minima, excluant la partie comprise entre chaque image.

- Les enseignes apposées à l’intérieur d’un local (ex : les vitrophanies)

Sont exonérés de la TLPE les supports situés à l’intérieur d’un local, dès lors que l’emploi de ce dernier n’est pas exclusivement consacré à l’affichage de supports de publicité. Autrement-dit, sont exonérés de la TLPE les dispositifs collés à l’intérieur de la vitrine des commerces ou les vitrophanies dans la mesure où l’espace d’implantation de ces supports n’est pas utilisé principalement, en tant que tel, comme support de publicité. Cette condition s’apprécie au cas par cas.

Les tarifs

Les tarifs sont actualisés chaque année par délibération du Conseil Municipal en fonction du taux de croissance de l’indice des prix à la consommation hors tabac de la pénultième année.

La déclaration annuelle

La taxe est payable, sur la base d’un titre de recette établi au vu d’une déclaration de l’exploitant du support publicitaire ou d’enseigne et de pré enseigne, à la commune.

Les supports créés ou supprimés en cours d’année (entre le 1e janvier et le 31 décembre inclus) font l’objet, à chaque création et/ou suppression d’une déclaration complémentaire qui doit être effectuée dans les deux mois suivant le jour de la création ou la suppression du support.

Télécharger le formulaire de taxe locale sur la publicité extérieur

La mise en recouvrement

Le recouvrement de la taxe est opéré à compter du 1er septembre de l’année d’imposition sur la base des déclarations intervenuesau plus tard le 30 juin de la même année.

Aucun chèque n’est encaissé avant cette date.

Un titre de recette individuel est adressé au redevable.

Le Contrôle des déclarations

Les déclarations annuelles et complémentaires sont contrôlées par les agents de la commune.

Deux procédures peuvent être mises en œuvre par la commune

Le rehaussement contradictoire

Si le Maire constate une insuffisance, une inexactitude, ou une omission dans les éléments déclarés, il adresse par lettre recommandée avec accusé réception, une mise en demeure à l’exploitant du support l’invitant à régulariser sa déclaration dans un délai de 30 jours.

Cette mise en demeure est accompagnée d’une proposition de rectification.

Le redevable dispose d’un délai de 30 jours à compter de la notification de la proposition de rectification pour accepter la proposition ou produire ses observations. Le défaut de réponse à la proposition de rectification dans le délai de 30 jours vaut acceptation tacite de la proposition de rectification.

Si un désaccord persiste sur la proposition de rectification, le Maire notifie dans les 15 jours suivant la réception du redevable sa position définitive par une réponse par lettre recommandée avec accusé réception.

Au terme de la procédure et à compter du 1er septembre, un titre de recette exécutoire est émis au vu des éléments contenus dans la déclaration éventuellement rectifiée.

La taxation d’office

En l’absence de déclaration annuelle ou complémentaire dans les délais fixés, le Maire met en demeure par lettre recommandée avec accusé réception adressée à l’exploitant du support non déclaré de souscrire la déclaration de ce ou ces supports dans un délai de 30 jours à compter de la notification de cette mise en demeure.

En cas de déclaration à l’issue de ce délai comportant une insuffisance, inexactitude, ou omission dans les éléments déclarés dans le délai de 30 jours à compter de la notification de la mise en demeure, le procédure de rehaussement contradictoire décrite ci-dessus sera mise en œuvre.

Faute de déclaration dans le délai de 30 jours suivant la notification de la mise en demeure, le maire adresse à l’exploitant du support, par lettre recommandée avec avis de réception, un avis de taxation d’office 30 jours au minimum avant la mise en recouvrement de l’imposition.

Le défaut de réponse à la proposition de taxation d’office dans le délai de 30 jours vaut acceptation tacite de cet avis. Le titre exécutoire est alors émis au vu des éléments contenus dans cet avis.

Dans le délai de 30 jours suivant la notification de taxation d’office, l’exploitant a la faculté de présenter ses observations directement ou par l’intermédiaire d’un conseil de son choix.

Dans le délai de 15 jours suivant la réception des observations de l’exploitant, le maire fait connaître sa position définitive par une réponse dûment motivée.

Au terme de la procédure de taxation d’office, le maire liquide le montant dû au regard des éléments d’assiette arrêté à l’issue de cette procédure contradictoire et émet le titre de recettes exécutoire mentionnant les bases d’imposition retenues à l’encontre du redevable. Le paiement ne peut cependant être exigé avant le 1er septembre de l’année d’imposition.

Les sanctions

Une contravention de 4e classe (750 €) s’applique en cas de non-déclaration, de déclaration hors délai, ou de déclaration inexacte ou incomplète. Chaque support donne lieu à une infraction distincte.

Contact:

Service aménagement

2 rue de Brest – BP 2 – 22360 LANGUEUX

amenagement@mairie-langueux.fr